| 19.10.2021 |

Цены на уголь откатились после длительного бурного роста, будет ли продолжение ралли? |

|

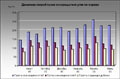

Котировки на различные марки угля впервые испытали ощутимое падение в 2021 году. Так, энергетический австралийский, коксующийся австралийский штата Квинсленд и европейский (CIF ARA) угли откатились от своих исторических максимумов на 7%, 2% и 18% соответственно в начале октября. Чего ждать дальше?

В первую очередь отметим, что рынок угля довольно сильно коррелирует с рынком газа на европейской арене. Экспоненциальный рост газовых котировок с начала 2021 г. спровоцировал аналогичный скачок цен на уголь. В условиях стремительно дорожающих цен европейская генерация переключалась с газа на уголь. 6 октября цены на газ заметно ослабли, что также сказалось и на "грязном" топливе. Однако основной тон на рынке угля задает все же Азия, где отмечаются иные факторы формирования спроса.

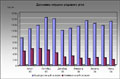

Так, основными потребителями на азиатском рынке являются Китай, Япония и Индия, в совокупности формируя более 60% мирового спроса, например, на металлургический уголь, что связано с повышенным уровнем промышленного производства региона.

В ближайшем будущем динамику цен на уголь будут задавать Китай и Индия, испытывающие сильный дефицит угля. Производство электричества в Китае зависит на 70% от сингаза, который получается за счет использования угля марки К в процессе химической реакции. Внутреннее предложение угля не покрывает существующий спрос на электроэнергию. Это также выражено в сокращающихся запасах продукта: в Китае они находятся на минимуме за последние 4 года (10941 тыс. тонн), в Индии - за последние 5 лет (8082 тыс. тонн). Отметим и сохраняющееся эмбарго Австралии со стороны Китая, что также подстегивает спрос на уголь, учитывая, что Австралия является крупнейшим поставщиком на тихоокеанском регионе. Однако энергетический кризис подтолкнул правительство Китая разморозить запасы, поставленные из Австралии годом ранее, тем самым незначительно компенсировав ситуацию на рынке. Восстанавливаться начали и поставки из Монголии на фоне ослабления мер по COVID-19 (рост в августе +50% м/м, до 1076 тыс. тонн), что также оказывает давление на цены. Ввоз угля в Китай из России также остается на высоких и лидирующих позициях, занимая более 20% рынка. Стоит отметить и проводимую политику по снижению выбросов в Китае, где происходит заметное сокращение производства стали, что в конечном счете влияет негативно и на угольный спрос.

В Индии наблюдается схожая ситуация, однако она в меньшей степени связана с регуляторными интервенциями. В стране происходит строительный бум на фоне подъема в сталелитейной отрасли. Соответственно, потребление угля растет большими темпами, а учитывая малое количество месторождений, страна не в силах покрывать такой спрос. Поэтому ситуация в Индии выглядит даже более драматично, чем в Китае.

Исходя из вышесказанного, мы считаем цены на уголь перегретыми, однако и Китай, и Индия столкнулись с энергетическим кризисом, по сути, вынуждая самих себя отменять ранее проводимые интервенции для предотвращения сильного кризиса в отрасли. По нашим оценкам, если правительство Китая не сможет найти решений для предотвращения энергокризиса (например, снимет эмбарго с Австралии) в течение октября, то цены на уголь в очередной раз перепишут исторические максимумы. Текущие предпринятые меры в Китае по расконсервации запасов, вынужденное возобновление отношений между рядом стран в целом говорят о старте решения энергетического кризиса. Тем не менее, полагаем, что цены останутся на повышенных уровнях в районе 20-30% от нынешней стоимости вплоть до весны 2022 года на фоне окончания отопительного сезона, а также планов Индии по компенсации угольного дефицита.

Российские компании - Распадская, Мечел - являются ключевыми бенефициарами данной ситуации на экспортном рынке (учитывая открытие новых 7 угольных шахт в районе Кузбасского бассейна, а также восстановление ж/д сообщения и роста числа используемых вагонов компаниями). При этом на внутреннем рынке ситуация складывается более драматично из-за ожидаемого падения цен на сталь, а соответственно, и производимых сталелитейщиками объемов. Тем не менее, по итогам 3 и 4 кварталов 2021 года ожидаем сильных финансовых результатов отечественных угледобытчиков. Отдельно заметим, что цены на тонну угля внутри страны держатся выше отметки 10000 руб. и еще не достигли своих максимумов в силу определенной рыночной задержки. Мы рекомендуем "покупать" акции Распадской с целевым уровнем 450 руб. за акцию и привилегированные акции Мечела с целевым уровнем 300 руб. за акцию.

|

|

|

|

|

|

|

|

|

| КОММЕНТАРИИ

|

| Всего к этой новости комментариев 0 |

|

|

|

|

|

|

|

|

| НОВОСТИ |

Последние новости

23.12.2025 Россия опередила США и Австралию по поставкам угля в Индонезию

23.12.2025 В шахты всматриваются кредиторы

23.12.2025 РЖД ожидают, что схема ship-or-pay появится в уставе ж/д транспорта в...

23.12.2025 Распадская зафиксировала убыток в ₽1,08 млрд по РСБУ

23.12.2025 В Кузбассе проблемная шахта "Спиридоновская" возобновит добычу угля в...

23.12.2025 Угольщиков настроили на рост

23.12.2025 Минэнерго отмечает сокращение инвестиций в угольной отрасли

23.12.2025 РОССИЙСКИЙ КОКСУЮЩИЙСЯ УГОЛЬ ТЕРЯЕТ РЫНКИ СБЫТА

23.12.2025 «Мечел» почти на четверть сократил добычу угля из-за...

23.12.2025 Кокс остается в России

23.12.2025 «Лучшее решение» хочет выгодно перепродать бывшие активы...

15.09.2025 Экспортная цена российского коксующегося угля перешла к росту

15.09.2025 Монголия рекордно подняла цены на уголь

18.08.2025 Кокс придержит прибыль

18.08.2025 Объем промышленного производства в Монголии вырос на 18 проц. в...

18.08.2025 Кузбасс спасут от новых забастовок шахтеров

18.08.2025 Власти Кузбасса заявили о цугцванге в углепроме из-за крепкого рубля...

18.08.2025 Уголь на скорую руку

18.08.2025 Меры поддержки угольной отрасли снизили стоимость перевалки угля в...

18.08.2025 От угольщиков увозят скидки

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ключевые слова: РасМин, уголь, кокс, коксующийся уголь, рядовой уголь, угольный концентрат, грузопотоки, цены, поставки, экспорт, шахта, разрез, обогатительная фабрика, металлургический комбинат, коксохимпроизводство, коксохимзавод, ГОФ, ОФ, ЦОФ, МК, КХЗ, КГЗ, характеристика, шихта, холдинг, угольный и металлургический рынок России, аналитика, статистика, динамика, производство, потребление, обогащение

|

|

|

|

Metcoal LTD. ® 2005-2026

Metcoal LTD. ® 2005-2026